Inhalt

- Verschreibungspflichtige Arzneimittel vor Teil D.

- Die Regierung arbeitet mit privaten Versicherungen zusammen

- Wie Teil D mit anderen Teilen von Medicare funktioniert

- Wie Teil D mit Medigap funktioniert

- Wie Teil D mit anderen Versicherungen funktioniert

- Warum darüber nachdenken?

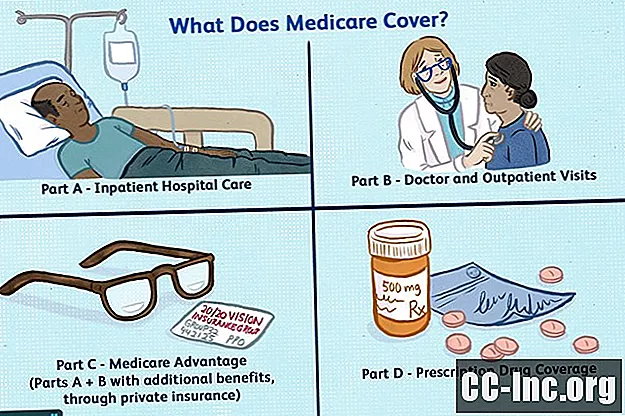

Als die Medicare-Teile A und B 1966 eingeführt wurden, erhielten qualifizierte Amerikaner Zugang zu erschwinglichen Krankenhaus- und Krankenversicherungen. Diese Deckung wurde 1997 um optionale Medicare Part C-Pläne (Medicare + Choice) erweitert, die jetzt als Medicare Advantage-Pläne bekannt sind. Trotz dieser A, B, C von Medicare gab es immer noch keine Optionen für die tägliche Abdeckung mit verschreibungspflichtigen Medikamenten.

Vierzig Jahre nach dem Inkrafttreten von Medicare ergriff die Regierung Maßnahmen, um die Kosten für verschreibungspflichtige Medikamente für Senioren und Behinderte zu senken. Die Teil-D-Leistung kann jedoch für die Begünstigten verwirrend sein. Erfahren Sie, wie das Programm funktioniert, um sicherzustellen, dass Sie die richtigen Medikamente und das beste Angebot erhalten.

Verschreibungspflichtige Arzneimittel vor Teil D.

Bevor Teil D ins Spiel kam, hatten die Begünstigten eine begrenzte Arzneimittelabdeckung durch Medicare. Bestimmte Bedingungen mussten erfüllt sein, damit die Berichterstattung beginnen konnte.

Wenn Sie stationär ins Krankenhaus eingeliefert wurden, wurden in Teil A die Kosten für Medikamente gedeckt, die Sie während Ihres Aufenthalts erhalten haben. Diese Kosten wurden sogar gedeckt, als Sie nach Ihrer Aufnahme in eine qualifizierte Pflegeeinrichtung (SNF) verlegt wurden und dort wohnten. Teil A dauert nur eine begrenzte Zeit, bis zu 90 Tage im Krankenhaus und bis zu 100 Tage in einem SNF, und endet, sobald Sie entlassen werden.

Wenn Sie nicht ins Krankenhaus eingeliefert, sondern „beobachtet“ wurden, würden Sie Ihre Rezepte wahrscheinlich aus eigener Tasche bezahlen. Dies liegt daran, dass Teil B und nicht Teil A diese ambulanten Aufenthalte abdeckt. (Ja, Sie können ambulant sein, auch wenn Sie über Nacht im Krankenhaus bleiben.) Leider ist die Arzneimittelabdeckung in Teil B noch restriktiver als in Teil A.

Teil B Medikamente sind auf bestimmte Erkrankungen beschränkt. Beispielsweise werden einige Chemotherapeutika und Medikamente gegen Übelkeit zur Linderung von Nebenwirkungen einer Chemotherapie behandelt. Andere Medikamente, die unter Teil B fallen, umfassen:

- Antigene wie Allergieschüsse stärken das Immunsystem

- Blutgerinnungsfaktoren für Menschen mit Hämophilie

- Medikamente gegen Nierenerkrankungen im Endstadium

- Erythropoese-stimulierende Mittel für Menschen mit schwerer Anämie

- Injizierbare Osteoporosemedikamente für Frauen in den Wechseljahren

- Intravenöses Immunglobulin für Menschen mit primärer Immunschwächekrankheit

- Intravenöse Ernährung und / oder Sondenernährung für unterernährte Menschen

- Immunsuppressive Medikamente für Menschen mit Organtransplantationen

- Begrenzte Impfstoffe (Influenza, Pneumokokken, Hepatitis B, Tetanus in bestimmten Fällen)

- Medikamente, die in Infusionspumpen oder Verneblermaschinen verwendet werden

Während Teil A und B ihren Platz haben, ermöglicht die Hinzufügung von Teil D zu Medicare mehr Menschen den Zugang zu verschreibungspflichtigen Medikamenten, die sie täglich einnehmen müssen.

Die Regierung arbeitet mit privaten Versicherungen zusammen

Die US-Regierung hat sich mit privaten Versicherungsunternehmen zusammengetan, um verschreibungspflichtige Medikamente anzubieten. Obwohl Sie Ihren Plan über eine Versicherungsgesellschaft erwerben, legen die Zentren für Medicare und Medicaid (CMS) jedes Jahr Richtlinien für die Einhaltung von Teil-D-Plänen fest. Die Regeln sind vielfältig und manchmal kompliziert, aber das müssen Sie wissen:

- Zugriff: Es muss ein angemessener Zugang zu Einzelhandelsapotheken bestehen.

- Audits: CMS und das Büro des Generalinspektors führen regelmäßige Audits von Versicherungsunternehmen durch, um sicherzustellen, dass Teil-D-Pläne den Qualitätsstandards entsprechen.

- Abdeckung: Jeder Plan muss genügend Medikamente abdecken, um eine kreditwürdige Deckung zu erhalten.

- Selbstbehalte: Die Regierung begrenzt, wie viel Ihr Plan Ihnen jedes Jahr für einen Selbstbehalt berechnen kann.

- Drogen: Es müssen sowohl Generika als auch Markenmedikamente angeboten werden.

- Kosten aus eigener Tasche: Um Ihre Auslagen zu begrenzen, zahlen Sie nicht mehr als 25 Prozent der gesamten Arzneimittelkosten oder ein versicherungsmathematisches Äquivalent.

- Prämien: Die Prämien für einen bestimmten Plan, d. H. Plan A gegenüber Plan B, müssen gleich sein, unabhängig davon, wer sich anmeldet. Insbesondere kann Ihnen für denselben Plan nicht mehr berechnet werden, je nachdem, wie viele Medikamente Sie einnehmen oder welche medizinischen Probleme Sie haben.

Die Regierung hat diese Maßnahmen ergriffen, um sicherzustellen, dass Sie eine faire, umfassende und kostengünstige Deckung erhalten.

Wie Krankenversicherungs-Selbstbehalte funktionierenWie Teil D mit anderen Teilen von Medicare funktioniert

Sie können bei Original Medicare (Teile A und / oder B) angemeldet sein, um von einem Teil-D-Plan zu profitieren. Eine weitere Möglichkeit besteht darin, sich für einen Medicare Advantage-Plan mit einer Teil-D-Komponente anzumelden, die als MA-PD-Plan bezeichnet wird. Es ist möglich, einen Medicare Advantage-Plan und einen Teil D-Plan separat zu erwerben, dies ist jedoch seltener. In den meisten Fällen ist es nicht kosteneffektiv.

Medikamente, die unter Teil A oder Teil B fallen, fallen nicht unter Teil D. Einfach ausgedrückt, Medicare möchte nicht zweimal bezahlen.

Wie Teil D mit Medigap funktioniert

Medicare Part D-Pläne und Medicare Supplemental Insurance, auch bekannt als Medigap, werden beide von privaten Versicherungsunternehmen mit von der Bundesregierung festgelegten Standards betrieben. Verwechsle sie nicht. Sie arbeiten ganz anders.

Medigap-Pläne decken die Kosten ab, die Medicare hinterlässt. Abhängig von dem von Ihnen gewählten Medigap-Plan können dies Selbstbehalte, Mitversicherung, häusliche Gesundheitsdienste und Notfallkosten sein, die Ihnen während einer Auslandsreise entstanden sind. Im Allgemeinen fügen diese Pläne Ihrer Krankenversicherung keine zusätzlichen Dienstleistungen hinzu.

Das war nicht immer der Fall. Die Abdeckung von verschreibungspflichtigen Medikamenten war in den Medigap-Plänen enthalten, diese Praxis wurde jedoch eingestellt, als Teil D 2006 ins Spiel kam. Wenn Sie vor 2006 einen Medigap-Plan gekauft und Ihren Plan seitdem jedes Jahr erneuert haben, haben Sie möglicherweise weiterhin diese Vorteile für verschreibungspflichtige Medikamente. Wenn Sie einen Teil-D-Plan erwerben, wird Ihr Medigap-Plan Ihre Arzneimittelversicherung einstellen und Ihre Medigap-Prämien werden entsprechend angepasst.

Um einen Medigap-Plan zu erwerben, müssen Sie sowohl in Teil A als auch in Teil B angemeldet sein.

Sie sollten wissen, dass Sie nicht gleichzeitig einen Medigap-Plan und einen Medicare Advantage- oder einen MA-PD-Plan haben können.

Wie Teil D mit anderen Versicherungen funktioniert

Private Versicherungspläne, wie z. B. Pläne, die von Ihrem Arbeitgeber angeboten werden, müssen keine der Bundesrichtlinien in den von ihnen angebotenen Verschreibungsplänen erfüllen. Dies kann sowohl gut als auch schlecht sein.

Von Arbeitgebern gesponserte Pläne, die weniger Deckung bieten als ein Standard-Teil-D-Plan, sind nicht kreditwürdig. Dies kann Sie Geld kosten, wenn Sie sich jemals für einen Teil-D-Plan anmelden. Wenn Sie sich nicht bewerben, wenn Sie zum ersten Mal für Teil D berechtigt sind und keine kreditwürdige Deckung haben, müssen Sie bei der endgültigen Anmeldung verspätete Strafen zahlen.

Private Pläne können jedoch vorteilhaft sein, wenn sie Medikamente anbieten, die Medicare von der Deckung ausschließt. Einige Teil-D-Pläne bieten auch eine zusätzliche Komponente als zusätzlichen Vorteil zur Abdeckung dieser Medikamente. Dies wird wahrscheinlich die Kosten für monatliche Prämien erhöhen, kann sich aber für einige Menschen lohnen.

Einige von Arbeitgebern gesponserte Pläne arbeiten mit Teil-D-Plänen zusammen, andere nicht. Einige von Arbeitgebern gesponserte Pläne stellen die Abdeckung verschreibungspflichtiger Medikamente ein, sobald Sie sich für einen Teil-D-Plan anmelden. Dies könnte bedeuten, dass Familienmitglieder, die in Ihrem Plan enthalten sind, diese Leistungen ebenfalls verlieren würden.

Sprechen Sie mit Ihrem Arbeitgeber, um herauszufinden, wie Ihr Plan funktioniert, bevor Sie sich für Teil D entscheiden.

Warum darüber nachdenken?

Wahrscheinlich benötigen Sie ein verschreibungspflichtiges Medikament, sobald Sie für Medicare berechtigt sind.

Die 2016 veröffentlichte AARP-Umfrage zu verschreibungspflichtigen Medikamenten ergab, dass 75 Prozent der über 50-Jährigen verschreibungspflichtige Medikamente einnehmen. Von diesen nehmen 80 Prozent zwei oder mehr Medikamente und 50 Prozent vier oder mehr.

Angesichts der jährlich steigenden Arzneimittelpreise ist es nicht verwunderlich, dass es sich weniger Menschen leisten können, ihre Medikamente aus eigener Tasche zu bezahlen.

Sofern die von Ihnen benötigten Medikamente nicht generisch sind (wobei zu berücksichtigen ist, dass Generika nicht unbedingt kostengünstig sind), ist es sinnvoll, verschreibungspflichtige Medikamente über einen Teil-D-Plan zu erhalten. Für eine monatliche Prämie und einen jährlichen Selbstbehalt hilft es, Ihre Gesamtkosten niedrig zu halten.

Wer ist für Medicare Teil D berechtigt?- Aktie

- Flip

- Text