Inhalt

- So melden Sie sich in Teil D an

- Einschreibefristen

- Bevor Sie sich anmelden

- Ändern oder Abbrechen Ihres Plans

- Häufige Fehler und Probleme

- Wo Sie Hilfe bekommen

- Suchen Sie nach dem besten Teil-D-Plan.

- Sammeln Sie Informationen, um den Teil D-Antrag auszufüllen.

- Melden Sie sich zum richtigen Zeitpunkt für Teil D an.

Timing ist alles, wenn Sie verspätete Strafen vermeiden möchten, zumal Sie diese möglicherweise für den Rest Ihres Lebens bezahlen. Verpassen Sie nicht Ihre Einschreibefrist.

So melden Sie sich in Teil D an

Es kann schwierig sein, den richtigen Teil-D-Plan zu finden, die Anmeldung für Teil-D jedoch nicht. Nachdem Sie sich bei Medicare angemeldet haben, können Sie einen Teil-D-Plan auf zwei Arten beantragen.

Durch die Regierung

Sie können sich über die Medicare.gov-Website für einen Teil-D-Plan anmelden. Auf der Seite Plan suchen können Sie verfügbare Teil-D-Pläne anhand der von Ihnen eingenommenen Medikamente und der von Ihnen bevorzugten Apotheken vergleichen.

Wenn Sie einen Plan finden, den Sie mögen, klicken Sie einfach auf die Schaltfläche "Registrieren", um direkt zu einer Bewerbung zu gelangen, oder rufen Sie 1-800-MEDICARE (1-800-633-4227) an, um sich direkt telefonisch zu bewerben oder eine Papierbewerbung anzufordern.

Über eine private Versicherungsgesellschaft

Verschiedene Versicherungsunternehmen und sogar einige Apotheken bieten Online-Ressourcen an, um Teil-D-Pläne zu vergleichen. Beachten Sie, dass diese Tools möglicherweise auf ihre eigenen Pläne zugeschnitten sind. Sie können sich online über die Website des Versicherungsplans bewerben, indem Sie sich telefonisch an die Versicherungsgesellschaft wenden oder eine örtliche Versicherungsagentur besuchen.

Denken Sie daran, dass Sie Ihre Medicare-Identifikationsnummer und die Startdaten Ihrer Medicare-Deckung benötigen, um Ihre Anträge ausfüllen zu können.

Einschreibefristen

Bei der Anmeldung für Teil D sind mehrere Einschreibefristen zu beachten. Einige Einschreibefristen finden jedes Jahr statt, andere nur unter bestimmten Umständen.

Abhängig von der Anmeldefrist besteht das Risiko, dass Sie verspätete Strafen zahlen. Andere Anmeldefristen helfen Ihnen dabei, Änderungen an Ihrem Plan vorzunehmen. Sie sind optional und kosten Sie nicht mehr, wenn Sie sie nicht verwenden.

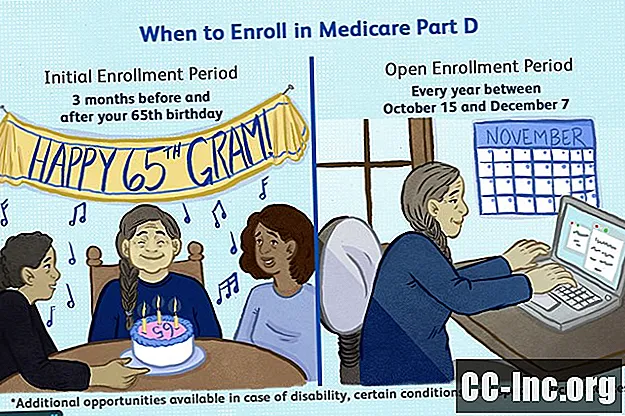

Erstregistrierungszeitraum

Ihre erste Einschreibefrist beginnt drei Monate vor und endet drei Monate nach Ihrem 65. Geburtstag. Wenn Sie diese Anmeldefrist verpassen, werden Sie mit späten Strafen konfrontiert, solange Sie einen Teil-D-Plan haben.

Wenn Sie aufgrund einer Behinderung unabhängig von Ihrem Alter Anspruch auf Medicare haben, beginnt Ihr Teil-D-Registrierungsfenster drei Monate nach dem Zeitpunkt, an dem Sie Anspruch auf Medicare haben. Dies beginnt 24 Monate nach Erhalt der Sozialversicherungsleistungen für Behinderte oder früher, wenn Sie aufgrund von Nierenerkrankungen im Endstadium, Lou Gehrig-Krankheit oder Leistungen des Railroad Retirement Board Anspruch haben. Wenn Sie diese Einschreibefrist verpassen, drohen Ihnen verspätete Strafen.

Wenn Sie bei der ersten Anmeldung für Teil D jünger als 65 Jahre sind, können Sie möglicherweise Ihre späten Strafen loswerden. Dies liegt daran, dass an Ihrem 65. Geburtstag eine neue Anmeldefrist beginnt. Solange Sie sich diesmal pünktlich anmelden, erhalten Sie eine saubere Liste und Ihre verspäteten Strafen werden fallengelassen. Was Sie zuvor in verspäteten Strafen bezahlt haben, wird jedoch nicht erstattet.

Registrierungszeitraum öffnen

Sie können Ihre Medicare-Pläne während des offenen Registrierungszeitraums ändern, der jedes Jahr zwischen dem 15. Oktober und dem 7. Dezember stattfindet. Während des offenen Registrierungszeitraums können Sie eine der folgenden Änderungen an Ihrer Abdeckung für verschreibungspflichtige Medikamente vornehmen:

- Wechseln Sie von einem Medicare Advantage-Plan zu einem anderen mit oder ohne Arzneimittelabdeckung

- Wechseln Sie von einem Medicare Advantage-Plan mit oder ohne Arzneimitteldeckung zu Original Medicare mit oder ohne Teil-D-Plan

- Wechseln Sie von Original Medicare mit oder ohne Teil-D-Plan zu einem Medicare-Vorteilsplan mit oder ohne Arzneimitteldeckung

- Wechseln Sie von einem Teil zu einem anderen Teil-D-Plan

- Stellen Sie Ihren Teil-D-Plan ein

- Melden Sie sich für einen Teil-D-Plan an

Dies ist eine optionale Einschreibefrist und führt zu keinen verspäteten Strafen, wenn Sie von einem verschreibungspflichtigen Medikamentenplan zu einem anderen wechseln. Wenn Sie sich jedoch zum ersten Mal für Teil D anmelden, achten Sie genau darauf. Möglicherweise werden Ihnen verspätete Strafen berechnet, wenn Sie Ihre Erstregistrierungsperiode verpasst haben oder wenn Sie länger als 63 Tage keine kreditwürdige Arzneimitteldeckung hatten.

Durch Ändern Ihrer Teil-D-Deckung während des offenen Registrierungszeitraums werden keine verspäteten Strafen gelöscht, die Ihnen zuvor zugewiesen wurden.

Offener Anmeldezeitraum für Medicare Advantage

Wenn Sie einen Medicare Advantage-Plan haben, haben Sie zusätzlich die Möglichkeit, Änderungen vorzunehmen. Diese Anmeldefrist, die 2019 begann, steht Ihnen jährlich vom 1. Januar bis 31. März zur Verfügung. Sie können:

- Ändern Sie Ihren Medicare Advantage-Plan in Original Medicare

- Fügen Sie einen Teil-D-Plan hinzu, wenn Sie während dieses Registrierungszeitraums zu Original Medicare gewechselt sind

- Hinzufügen eines Teil-D-Plans zu einem eigenständigen Medicare-Vorteilsplan (ein Medicare-Vorteilsplan, der keinen Teil-D-Verschreibungsplan enthält)

- Wechseln Sie von einem Medicare Advantage-Plan zu einem anderen Medicare-Plan

Sie können den offenen Registrierungszeitraum für Medicare Advantage nur einmal pro Jahr nutzen, d. H. Sie können im Januar keine Änderung vornehmen und dann im März eine weitere Änderung vornehmen.

Besondere Einschreibefristen

Es gibt besondere Umstände, die Medicare bei der Anmeldung zu Teil D berücksichtigt. Je nach Situation erhalten Sie ein anderes Zeitfenster für die Anmeldung. Diese speziellen Einschreibefristen sind unten aufgeführt.

Sie melden sich während der allgemeinen Registrierung für Medicare an.

Wenn Sie den Erstregistrierungszeitraum von Medicare verpasst haben, können Sie sich während des allgemeinen Registrierungszeitraums vom 1. Januar bis 31. März für die Teile A und / oder B anmelden. Wenn Sie sich während dieser Zeit für Teil B anmelden, erhalten Sie die Option zur Unterzeichnung vom 1. April bis 30. Juni für Teil-D-Berichterstattung. Ihre Teil-D-Berichterstattung beginnt erst am 1. Juli.

Sie erhalten eine Krankenversicherung von Ihrem Arbeitgeber.

Wenn Ihr Arbeitgeber mehr als 20 Vollzeitbeschäftigte anstellt und Sie eine kreditwürdige Deckung für verschreibungspflichtige Medikamente aus dem Krankenversicherungsplan Ihres Arbeitgebers erhalten, können Sie Ihren Ersteinschreibungszeitraum verschieben. Stattdessen können Sie sich innerhalb von acht Monaten nach Verlassen Ihres Arbeitsplatzes oder Ihres vom Arbeitgeber gesponserten Gesundheitsplans für Teil D anmelden, je nachdem, was zuerst eintritt. Wenn Sie diese Frist verpassen, werden Sie mit späten Strafen konfrontiert.

Bevor Sie sich anmelden

Es gibt viele Faktoren, die Sie berücksichtigen müssen, bevor Sie sich tatsächlich für Medicare Teil D anmelden. Nicht jeder Plan bietet alles, was Sie wollen, aber hoffentlich finden Sie alles, was Sie brauchen. Berücksichtigen Sie die folgenden Faktoren.

Formulary Coverage

Teil-D-Pläne bieten eine große Anzahl von Medikamenten, einschließlich der Abdeckung von mindestens zwei Arzneimitteln in jeder der 146 Arzneimittelkategorien. Einige Pläne gehen möglicherweise darüber hinaus und bieten noch mehr Abdeckung, normalerweise gegen zusätzliche Kosten.

Es stellt sich die Frage, ob die Medikamente auf einer bestimmten Formulierung mit denen übereinstimmen, die Sie derzeit einnehmen. Eine Formulierung nützt nichts, wenn Sie Ihre Medikamente ändern müssen, um sie abzudecken. Noch wichtiger ist, dass Sie nicht aus eigener Tasche bezahlen müssen, um weiterhin die Medikamente zu verwenden, von denen Sie bereits wissen, dass sie gut für Sie wirken. Wenn Sie Fragen zur Rezeptur haben, wenden Sie sich bitte an Ihren Teil-D-Plan oder Ihren Apotheker.

Was deckt Medicare Teil D ab?Kosten

Die Gesundheitsversorgung kann teuer und schnell werden. Es liegt in Ihrem Interesse, Ihr Budget genau zu betrachten, um festzustellen, wie viel Sie sich leisten können. Auf diese Weise können Sie erkennen, wie viel praktisch für Ihren Teil-D-Plan ausgegeben werden kann.

Addieren Sie Ihre Gesundheitsausgaben im Laufe des vergangenen Jahres. Verwenden Sie diese Nummer als Referenz für das kommende Jahr. Welchen Teil-D-Plan können Sie sich mit diesem Dollarbetrag als Leitfaden leisten, der Ihren Anforderungen entspricht? Diese Strategie hilft Ihnen, die Kosten in Schach zu halten.

Beachten Sie, dass Teil-D-Pläne viel gemeinsam haben. In einigen Fällen können sie sogar dieselbe Formel verwenden. Eine Sache, die sie jedoch nicht unbedingt teilen müssen, sind ihre Kosten. Diese Pläne können Ihnen nicht mehr als 25 Prozent der Kosten der verschreibungspflichtigen Medikamente oder des versicherungsmathematischen Äquivalents in Rechnung stellen. Sie können Ihnen auch nicht mehr als einen bestimmten Betrag für Selbstbehalte in Rechnung stellen. Darüber hinaus berechnen Ihnen private Versicherungsunternehmen alles, was sie wollen.

Schauen Sie sich den gesamten Plan genau an, nicht eine Nummer, um zu wissen, wie viel ein Plan Sie im Laufe des Jahres kosten wird.

Beachten Sie, dass:

- Selbstbehalte könnten niedriger sein, aber die Prämien höher. Einige Pläne verlangen möglicherweise einen niedrigen oder gar keinen Selbstbehalt. Um dies auszugleichen, können sie höhere monatliche Prämien verlangen. Dies könnte zu Ihrem Vorteil sein, wenn Sie Ihre Medikamentenabdeckung benötigen, um früher einzutreten.

- Selbstbehalte könnten höher sein, aber die Prämien niedriger. Bei einigen Plänen wird möglicherweise der maximale Selbstbehalt berechnet, während niedrigere Prämien angeboten werden. Diese Strategie kann die Kosten niedrig halten, wenn Sie nicht jedes Jahr viel für Medikamente ausgeben.

- Niedrigere Copays und Mitversicherungen. Andere Pläne berechnen möglicherweise weniger als die empfohlenen Kosten von 25 Prozent für Ihre Medikamente. Dies könnte für Sie von Vorteil sein, wenn Sie viele Medikamente einnehmen. Der Nutzen kann jedoch durch höhere Selbstbehalte und Prämien ausgeglichen werden.

Das Donut-Loch

Wenn Sie viele oder sogar einige teure Medikamente einnehmen, sind Sie möglicherweise einer der unglücklichen Menschen, die sich im Donut-Loch befinden. Dies geschieht, nachdem Sie und Ihr Teil-D-Plan einen bestimmten Geldbetrag für verschreibungspflichtige Medikamente ausgegeben haben.

Bevor Sie das Donut-Loch betreten, zahlen Sie bis zu 25 Prozent für Ihre Medikamente, nie mehr. Während des Donut-Lochs steigen diese Kosten jedoch dramatisch an, obwohl die Mengen jährlich gesunken sind. Im Jahr 2018 stiegen Ihre Auslagen für Generika auf 44 Prozent und für Markenmedikamente auf 35 Prozent. Im Jahr 2019 zahlen Sie 37 Prozent bzw. 25 Prozent. Im Jahr 2020 zahlen Sie 25 Prozent für Generika und Markenmedikamente, nicht weniger.

Einige Teil-D-Pläne bieten möglicherweise höhere Prämien und Selbstbehalte als Gegenleistung dafür, dass die Kosten für das Donutloch niedrig gehalten oder das Donutloch sogar ganz beseitigt werden. Dies ist eine Option, die eine private Versicherungsgesellschaft anbieten kann, nicht eine, die Medicare reguliert oder überwacht. Abhängig von Ihrem Medikamentenbedarf und Ihrem Budget kann es sich lohnen, im Voraus ein wenig mehr Geld zu zahlen, um im Donut-Loch zu sparen.

Wie viel kostet Medicare Teil D?Abgedeckte Apothekennetzwerke

Jeder Teil-D-Plan verhandelt mit einem Netzwerk von Apotheken, um Ihnen Zugang zu Ihren Medikamenten zu verschaffen. Zu den Optionen gehören neben Versandapotheken auch kleine lokale Apotheken und große Einzelhandelsketten. Wenn Sie bevorzugte Apotheken im Netzwerk Ihres Teil-D-Plans auswählen, sparen Sie noch mehr Geld, da diese mit Ihrem Plan verhandelt haben, niedrigere Kosten zu berechnen.

Sie müssen entscheiden, was für Sie am wichtigsten ist, wenn Sie einen Teil-D-Plan auswählen. Wenn Sie einen Plan auswählen, wählen Sie nicht nur die Medikamentenabdeckung. Sie wählen ein Apothekennetzwerk aus. Sofern kein Notfall vorliegt, können Sie das Netzwerk Ihres Plans für Ihre Medikamente nicht verlassen. Berücksichtigen Sie diese Fragen, wenn Sie nach einem Teil-D-Plan suchen.

- Haben Sie eine Beziehung zu einem Apotheker an einem bestimmten Ort?

- Bevorzugen Sie den Komfort von Versandapotheken?

- Möchten Sie bei einer örtlichen Apotheke bleiben, um die lokale Wirtschaft zu unterstützen?

- Ist es wichtiger, eine Apotheke zu benutzen, die Ihnen weniger kostet?

Ändern oder Abbrechen Ihres Plans

Das Leben ist voller Wendungen. Sie könnten vor neuen gesundheitlichen Herausforderungen stehen. Ihre finanzielle Situation könnte sich ändern, wenn Sie in den Ruhestand gehen oder Ihren Job verlieren. Ihre Versicherungsgesellschaft könnte Änderungen an Ihrem Plan vornehmen. All diese Dinge können sich darauf auswirken, wie viel verschreibungspflichtige Medikamente Sie benötigen und wie viel Sie sich leisten können.

Möglicherweise müssen Sie Ihren Teil-D-Plan ändern. Das Gute daran ist, dass Sie nicht für immer an demselben Teil-D-Plan festhalten. Sie haben die Wahl. Der Trick besteht darin, zu wissen, wann diese Änderungen vorgenommen werden müssen.

Wann können Sie Ihren Plan ändern oder stornieren?

Wenn Sie Ihren Vertrag unterschreiben, verpflichten Sie sich, bis zum 1. Januar des folgenden Jahres monatliche Prämien zu zahlen, sodass Sie Ihren Teil-D-Plan nicht jederzeit ändern oder kündigen können.

Wenn Sie diese Prämien nicht zahlen, kann dies nicht nur zum Verlust Ihrer verschreibungspflichtigen Arzneimitteldeckung führen, sondern auch Ihre Kreditwürdigkeit beeinträchtigen. Medicare erkennt jedoch, dass Änderungen erforderlich sind.

Die Regierung erlaubt Ihnen, Ihren Plan einmal im Jahr während des offenen Registrierungszeitraums und wenn Sie einen Medicare Advantage-Plan haben, sowie während des offenen Medicare Advantage-Registrierungszeitraums zu ändern. Sie können unter bestimmten Umständen auch Änderungen vornehmen, wenn der offene Registrierungszeitraum möglicherweise zu weit entfernt ist.

Wenn Sie wissen, wann Sie diese Änderungen vornehmen können, können Sie Geld sparen und eine Teil-D-Abdeckung erhalten, die Ihren Anforderungen besser entspricht.

Registrierungszeitraum öffnen

Sie können Ihre Abdeckung für verschreibungspflichtige Medikamente während des offenen Registrierungszeitraums jedes Jahr vom 15. Oktober bis zum 7. Dezember ändern. Während dieser Zeit können Sie Teil-D-Pläne austauschen, zwischen Medicare Advantage-Plänen und Medikamenten-Deckung wechseln oder von einem Teil-D-Plan wechseln zu einem Medicare Advantage Plan mit Medikamentenabdeckung und umgekehrt. Da Sie mit jeder dieser Optionen die Medicare-Vorteile ununterbrochen fortsetzen können, ergeben sich bei keiner dieser Änderungen verspätete Strafen.

Sie können Ihren Teil-D-Plan auch während der offenen Registrierung kündigen. Seien Sie vorsichtig, wenn Sie Ihren Plan kündigen, wenn Sie keine Option für eine kreditwürdige Deckung haben. Wenn Sie in Zukunft zurückkehren, um sich für die Teil-D-Deckung anzumelden, werden Ihnen für jeden Monat nach 63 Tagen ohne kreditwürdige Deckung verspätete Strafen berechnet.

Offener Anmeldezeitraum für Medicare Advantage

Wenn Ihnen Ihr Medicare Advantage-Plan nicht gefällt, können Sie sich während des offenen Registrierungszeitraums für Medicare Advantage abmelden und zu Original Medicare wechseln oder einen anderen Medicare Advantage-Plan auswählen. Dies geschieht jedes Jahr vom 1. Januar bis 31. März.

Sie können von einem Medicare Advantage-Plan mit oder ohne Arzneimitteldeckung zu Original Medicare mit oder ohne Teil-D-Plan wechseln. Sie können einem eigenständigen Medicare Advantage-Plan auch einen Teil-D-Plan hinzufügen. Was Sie in dieser Zeit nicht tun können, ist der Wechsel von Original Medicare zu einem Medicare Advantage-Plan oder von einem Teil D-Plan zu einem anderen.

Besondere Einschreibefristen

Die offene Registrierung entspricht möglicherweise nicht dem, was in Ihrem Leben passiert. Medicare ermöglicht eine Reihe von speziellen Einschreibefristen, wenn die Lebensumstände Sie bei Bedarf ohne verschreibungspflichtige Medikamente versichern. Diese speziellen Registrierungsperioden decken nicht jedes mögliche Szenario ab, bieten Ihnen jedoch mehr Optionen, um Teil D im Laufe des Jahres abzudecken. Medicare bietet spezielle Einschreibefristen für die folgenden Situationen an.

Sie haben finanzielle Schwierigkeiten.

Wenn Sie für das Extra Help-Programm berechtigt sind, können Sie sich jederzeit anmelden oder Ihren Medicare Advantage- oder Part D-Plan ändern. Wenn Sie die Berechtigung für das Extra Help-Programm verlieren, erhalten Sie vom 1. Januar bis 31. März eine einmalige spezielle Anmeldefrist.

Wenn Sie für Medicaid berechtigt sind, können Sie sich jederzeit anmelden oder Ihren Plan ändern. Wenn Sie die Medicare-Berechtigung verlieren, haben Sie eine spezielle Einschreibefrist von drei Monaten.

Wenn Sie Anspruch auf das All-Inclusive-Programm für ältere Menschen (PACE) haben, können Sie Ihren Medicare Advantage- oder Part D-Plan jederzeit kündigen. Sie benötigen keinen Teil-D-Plan, da PACE eine kreditwürdige Deckung bietet. Wenn Sie die PACE-Berechtigung verlieren, haben Sie drei Monate Zeit, sich für die Deckung durch verschreibungspflichtige Medikamente anzumelden.

Wenn Sie an einem staatlichen Programm für pharmazeutische Unterstützung (SPAP) teilnehmen, können Sie sich zwei Monate nach Ihrer Abmeldung von PACE von PACE abmelden und einem Medicare Advantage-Plan oder Teil D-Plan beitreten. Wenn Sie die SPAP-Berechtigung verlieren, erhalten Sie eine dreimonatige spezielle Einschreibefrist.

Sie ziehen an eine andere Adresse.

Sie erhalten eine zweimonatige Anmeldefrist, um sich in folgenden Situationen für einen Teil-D-Plan anzumelden oder diesen zu ändern:

- Sie ziehen zurück in die USA, nachdem Sie in einem fremden Land gelebt haben.

- Sie wechseln von einer US-Adresse zu einer anderen und dies ändert den lokalen Servicebereich Ihres Teil-D-Plans.

- Sie ziehen aus einer qualifizierten Pflegeeinrichtung oder einem Pflegeheim aus.

- Sie werden aus dem Gefängnis oder Gefängnis entlassen.

Die einzige Ausnahme ist, wenn Sie derzeit in einer qualifizierten Pflegeeinrichtung oder einem Pflegeheim leben. In diesem Fall können Sie sich anmelden und jederzeit Änderungen vornehmen.

Ihr Teil-D-Plan ändert sich.

Wenn Medicare und die Versicherungsgesellschaft ihren Vertrag nicht verlängern, können Sie Ihren Medicare Advantage- oder Part D-Plan vom 15. Oktober bis 28./29. Februar (dem letzten Tag im Februar) ändern.

Wenn sich Ihr Plan ändert und keine kreditwürdige Deckung mehr bietet, haben Sie ab dem Zeitpunkt des Verlusts der Deckung drei Monate Zeit oder werden anderweitig darüber informiert, dass Sie die Deckung verlieren, um einen anderen Plan zu finden.

Wenn Ihr Versicherer Ihren Medicare Advantage- oder Teil D-Plan storniert, haben Sie einen Monat vor und einen Monat nach Ende des Plans Zeit, um eine andere Deckung zu finden.

Sie möchten einen Fünf-Sterne-Plan.

Wenn Sie sich für einen Fünf-Sterne-Plan anmelden möchten, sei es ein Medicare Advantage-Plan mit Medikamentenabdeckung oder ein Teil-D-Plan, können Sie dies jederzeit ab dem 8. Dezember des Jahres tun, in dem der Plan bis November seine Fünf-Sterne-Bewertung erhalten hat 30. Die Pläne werden jedes Jahr auf den Fünf-Sterne-Status überprüft.

Häufige Fehler und Probleme

Bei so vielen verfügbaren Teil-D-Optionen kann es schwierig sein zu wissen, welchen Plan Sie wählen sollen. Die gute Nachricht ist, dass Sie einen Plan, der für Sie nicht ganz richtig ist, jederzeit ändern können. Die schlechte Nachricht ist, dass Sie es nicht ändern können, wann immer Sie wollen - nur unter den oben beschriebenen Umständen.

Sie möchten nicht an einem Plan festhalten, der nicht die Dienste bietet, die Sie benötigen. Vermeiden Sie diese häufigen Fallstricke, und Sie werden mit größerer Wahrscheinlichkeit den richtigen Plan für Sie finden.

Den gleichen Plan wie ein Familienmitglied oder ein Freund wählen

Zu deiner Familie und deinen Freunden zu stehen ist eine Tugend. Das bedeutet nicht, dass Sie immer ihren Rat befolgen sollten.

Ihre Lieben haben möglicherweise gute Erfahrungen mit einem bestimmten Teil-D-Plan gemacht und geben Ihnen eine Empfehlung. Diese Mundpropaganda ist aus vielen Gründen hilfreich:

- Hier erfahren Sie, wie einfach ein Plan zu verwenden ist.

- Es sagt Ihnen, dass die Abdeckung gut ist.

- Es sagt Ihnen, dass der Kundenservice freundlich ist.

Ihre gesundheitlichen Probleme stimmen jedoch möglicherweise nicht mit denen Ihrer Familienmitglieder überein. Die Wahl des gleichen Teil-D-Plans ist möglicherweise nicht sinnvoll, wenn Ihre medizinischen Bedürfnisse unterschiedlich sind. Darüber hinaus müssen Sie möglicherweise unterschiedliche Budgets berücksichtigen. Fühlen Sie sich frei, ihren Rat zu berücksichtigen, aber nehmen Sie sich auch die Zeit, um andere Pläne zu untersuchen, die für Sie gut funktionieren könnten.

Lesen Sie die jährliche Änderungsmitteilung für Ihren aktuellen Plan nicht

Ihre Teil-D-Formel ist nicht in Stein gemeißelt. Medikamente, die in Ihrer Rezeptur enthalten sind, ändern sich ständig. Es wird Zeiten geben, in denen neue Medikamente hinzugefügt werden und Zeiten, in denen Medikamente, die Sie einnehmen, aus der Rezeptur entfernt werden.

Dies kann dazu führen, dass Sie Medikamente wechseln oder mehr bezahlen müssen, um dieselben Medikamente zu behalten. Ihr Teil-D-Plan informiert Sie über Änderungen an der Formel, die sich auf Sie auswirken. Im Allgemeinen haben Sie 60 Tage Zeit, um zu entscheiden, ob Sie Ihr Medikament in ein Rezept ändern oder sich an die Versicherungsgesellschaft wenden, um das Medikament weiterhin zu versichern. Wenn Ihr Plan die Deckung verweigert und Sie dieses Medikament benötigen, sollten Sie dies in Betracht ziehen ein weiterer Teil-D-Plan während der nächsten offenen Registrierungsperiode.

Am Ende des Jahres erhalten Sie von Ihrem Plan eine jährliche Änderungsmitteilung. In diesem Dokument werden Änderungen an der Formulierung sowie Änderungen am Plan beschrieben, die Anpassungen an Selbstbehalten, Zuzahlungen, Mitversicherung und Prämien umfassen können. Es ist wichtig, diese Informationen genau zu betrachten, um festzustellen, ob Sie im folgenden Jahr eine vergleichbare Deckung zu akzeptablen Kosten erhalten. Dies ist ein guter Zeitpunkt, um sich umzusehen, ob andere Pläne mehr zu bieten haben.

Nicht für Pläne einkaufen

Teil-D-Pläne können von der Bundesregierung reguliert werden, werden jedoch von privaten Versicherungsunternehmen betrieben. Diese Unternehmen sind gewinnorientiert und können Ihnen mit den folgenden Ausnahmen berechnen, was sie wollen. Die Regierung begrenzt, wie viel sie Ihnen jedes Jahr in Selbstbehalten berechnen können. Außerdem können Ihnen nicht mehr als 25 Prozent der Kosten Ihrer Medikamente oder des versicherungsmathematischen Äquivalents in Rechnung gestellt werden. Darüber hinaus liegen Prämien, Zuzahlungen und Mitversicherung in ihren Händen.

Die Qualitätsstandards der Regierung für Teil-D-Pläne stellen sicher, dass Sie Zugang zu einer Vielzahl von Medikamenten haben. Jede Versicherungsgesellschaft kann jedoch aufgrund der Verhandlungen mit Pharmaunternehmen einen anderen Betrag für dieselben Medikamente berechnen.

Es liegt in Ihrem besten Interesse, nach Teil-D-Plänen zu suchen. Egal, ob Sie sich für eine entscheiden, die die niedrigsten Kosten für Ihre Medikamente bietet, weniger Prämien kostet oder eine Donut-Hole-Abdeckung bietet, es gibt mit Sicherheit einen Plan für Sie. Sie müssen es nur jedes Jahr suchen.

Nicht anmelden, weil Sie keine Medikamente einnehmen

Nicht jeder bei Medicare nimmt Medikamente ein. Selbst wenn sie dies tun, nehmen sie möglicherweise nur ein oder zwei preiswerte Medikamente ein, die weniger aus eigener Tasche kosten könnten als eine monatliche Prämie. Es ist kein Wunder, dass die Leute fragen: "Wenn ich keine Medikamente nehme, warum sollte ich dann für die Abdeckung mit verschreibungspflichtigen Medikamenten bezahlen?"

Zum einen weiß man nie, was die Zukunft bringt. Unfälle und Verletzungen können zu unerwarteten Gesundheitsproblemen führen. Sie könnten eine Krankheit haben, die noch nicht diagnostiziert wurde. Denken Sie daran, dass mehr als die Hälfte aller Amerikaner, unabhängig vom Alter, mindestens zwei oder mehr chronische Erkrankungen haben. Möglicherweise benötigen Sie in Zukunft eine Abdeckung für verschreibungspflichtige Medikamente, können jedoch möglicherweise nicht vorhersagen, wann. Es könnte besser sein, sicher zu sein und verschreibungspflichtige Medikamente zu haben, als sich zu entschuldigen und darauf zu verzichten.

Zweitens, wenn Sie sich nicht anmelden, wenn Sie für Teil D berechtigt sind, werden Sie möglicherweise später mit späten Strafen belegt. Wenn Sie jetzt mehr bezahlen, können Sie auf lange Sicht beträchtliches Geld sparen.

Zu spät anmelden

Es ist wichtig zu verstehen, wann Sie berechtigt sind, sich für Teil D anzumelden. Wenn Sie die Anmeldefrist nicht einhalten, können Sie verspätete Strafen zahlen, solange Sie über Medicare verfügen.

Wenn Sie eine der oben beschriebenen Anmeldefristen verpassen, droht Ihnen eine Strafe, die so lange anhält, wie Sie Medicare haben. Die Ausnahme von dieser Regel ist, wenn Ihre Teil-D-Strafe ausgestellt wurde, bevor Sie 65 Jahre alt wurden. In diesem Fall erhalten Sie an Ihrem 65. Geburtstag eine saubere Tafel und Ihre Strafen werden gestoppt.

Je länger Sie ohne Teil D auskommen, desto mehr werden Sie langfristig bezahlen. Bitte beachten Sie, dass eine jährliche Änderung der Teil-D-Pläne nichts an der Tatsache ändert, dass Sie immer noch mit späten Strafen rechnen müssen.

Jedes Jahr mit dem gleichen Plan bleiben

Wir leben in einer Welt der Bequemlichkeit, aber die Gesundheitsversorgung ist keine der Zeiten, in denen man Abstriche machen muss. Ihr Teil-D-Plan wird Sie jedes Jahr zur Erneuerung kontaktieren. Schauen Sie sich Ihre Situation genau an. Hat sich im letzten Jahr etwas geändert? Nehmen Sie jetzt mehr Medikamente ein oder rechnen Sie damit, im kommenden Jahr mehr Medikamente einzunehmen? Wird Ihr Plan Sie im nächsten Jahr mehr kosten? Lohnt sich der Mehraufwand?

Nur weil Ihr Teil-D-Plan in einem Jahr für Sie gut funktioniert hat, heißt das nicht, dass er im nächsten Jahr der beste Plan für Sie sein wird. Machen Sie einige Nachforschungen und stellen Sie sicher, dass Sie den Teil-D-Plan auswählen, der Ihnen die beste Deckung für Ihren Dollar bietet.

Wo Sie Hilfe bekommen

Sie sind nicht allein, wenn es darum geht, eine für Sie geeignete Abdeckung für verschreibungspflichtige Medikamente zu finden. Suchen Sie Hilfe, wenn Sie Fragen haben, bevor Sie Ihren Teil-D-Plan ändern.

Ärzte und Gesundheitsdienstleister

Sie können sich an Ihre Gesundheitsdienstleister wenden, um Ratschläge zu Ihren Medikamenten zu erhalten. Sie kennen nicht nur Details zu Ihren Medikamenten, sondern können auch Ihren Gesundheitszustand überprüfen und besprechen, ob Sie in Zukunft möglicherweise mehr Medikamente benötigen oder nicht.

Medicare Berater und Berater

Einige Apotheken bieten freien Zugang zu Medicare-Beratern, die Ihre Leistungsoptionen prüfen können. Andere Ressourcen bieten möglicherweise Medicare-Beratung gegen eine Gebühr an.

Apotheker

Ihr örtlicher Apotheker kümmert sich täglich um Teil-D-Pläne. Sie sind eine wertvolle Ressource, um verschiedene Teil-D-Planoptionen zu besprechen und welche die Medikamente, die Sie derzeit einnehmen, besser abdecken können.

Staatliche Programme

Jeder Staat hat ein Freiwilligenprogramm, das Menschen zu Medicare und Medicaid kostenlos berät.

Abhängig von dem Staat, in dem Sie leben, kann das Programm als HICAP (Health Insurance Counseling and Advocacy Program), SHIBA (Senior Health Insurance Benefits Advisor), SHINE (Serving Health Insurance Needs of Elders) oder SHIP (State Health Insurance Assistance Programs) bezeichnet werden ).

Medicare.gov, die offizielle Website der US-Regierung für Medicare, bietet ein Tool zum Auffinden von Orten, an denen Sie bei der Auswahl eines Medicare-Plans Hilfe und Rat erhalten können.

Alternativen zu Medicare Teil D.